今の時代、貯金だけだとお金は増えない

貯金しかない人は、こういう悩みがありませんか。

・貯金以外でお金を守る方法ってある?

・現金があるとついつい使っちゃう…勝手に貯まってく方法ない?

・預金の金利が低すぎて効率わるい

私、まる(@hayaokimaru1)も5年前までこう思ってました。

でもそれをいろいろ調べて行動した結果、貯金だけでなく他の方法でも増やし続けたら5年間で300万円つくれたので、その方法を公開します。

・貯金だけだと資産としてはむしろリスクであることがわかる

・お金を守る→増やす方法はいくつもあり、誰でも簡単にはじめられる

・せっかくの貯金に手を出しちゃう人はコツコツ積立がいい

・積立は現金だけじゃない。純金積立なら世界レベル

貯金があるのはすごいけど、それだけだとリスクがある

通帳を見て数字が増えていくのを見るってとても楽しいけど、一方で「なかなか増えないなあ…」とも思いませんでしたか。

今は銀行の預金金利は低く、ただ預けているだけでは0.001%しか増えませんからね。

「いやでも、0.001%なんてほとんどメリットないのわかって預けてるし、とりあえず銀行に置いておければそれでいい」と思ってるなら、ちょっと気をつけたほうがいいです。

なぜなら、そのお金が紙切れになる可能性があるから。

ハイパーインフレという状態に日本がなると、日本円の通貨としての価値がめちゃくちゃ低くなるんですよ。

今すぐではないかもしれないけど、絶対におきないとも言えません。

だから現金だけでもっておくのはリスクになっちゃうんですね。

少ないリスクでお金を増やす方法

「じゃあどうやって自分のお金を守ればいいの?」

そうですね、とりあえず貯金でもつ以外の方法をとりましょう。

そしてできることなら、貯金と同じでそこに置いておくだけでプラスにまでなったら嬉しいですよね。

そう、その状態が投資と言われるもの。

投資っていうと株、FX、不動産とかなんかこわそうなイメージがありますが、投資はそういうものだけじゃありません。

FXのようにバーンと大金を稼げるわけではありませんが、そのぶんFXより低いリスクで、かんたんに始められるものがあります。

“積立(つみたて)”です。

積立は、毎月(毎週や毎日もありますが)同じ額を投資して、長い期間をかけてプラスにしていくもの。

長い期間ってどれくらいかっていうと、だいたい10年〜30年!

でもこの10年〜30年という長い期間こそが低リスクでできる理由です。

いきなりガーッと儲かることもないけど、ガーッと損することもないんですね。

お金を貯める意志が弱い人こそコツコツ積立を

また、積立のメリットとしては、”お金が手元にあるとついつい使っちゃう人”が、ちゃんと貯められる方法でもある。

そこは定期預金や保険とも同じで、毎月給料が入ったらすぐに引き落とされるように設定すれば、解約のめんどくささが先に立って、なんだかんだで続けられちゃいます。

設定する金額も自分で決められますよ。

純金積立はお金持ちもやってるリスクヘッジ

積立にはさっき説明した定期預金や保険のほか、外貨や株、デパートに対する積立なんてのもあります。

ただ株や外貨はむずかしそうだし、デパート積立は商品券を受け取れるけど、ハイパーインフレになったら結局使えなそうですよね。

そこで現金とは別に持てるのが、純金(ゴールド)です。

CMで金の延べ棒を見たことはあったら、たぶんそれ純金積立のCMです。

純金っていかにもお金持ちっぽそうでしょw

でもお金持ちも必ずリスクヘッジとして純金にも投資してるはずです。

昔から“有事(ゆうじ)の金”といって、戦争がおきても価値が残る資産といわれるくらいですから。

純金のメリットは、なんといっても【世界レベルで通用する】こと。

その国々の通貨がダメになっても、純金だったらどこの国でも換金できるし、流通している量がすくない希少さで一定の価値があります。

また、小さくても価値が高いので持ち運びしやすいのも好まれている理由です。

わたしも昔は純金積立のCMを見るたびに「なんで年寄りはこんなの興味あるんだろう」と思ってましたが、こんな事情があったんですね。

自分は純金積立に興味をもったとき、調べるだけ調べてけっきょく何もしないということがないように、簡単な本を1冊だけ買って、それですぐにはじめました。

この本は30分あれば読めます。

ゴールドに関する第一人者である豊島逸夫さんが書いているので、知識としてはこれで十分。

純金積立の特徴やメリット・デメリット

ここからは純金積立を実際にやってみようかなと思ったときに気にしてほしい特徴、メリット・デメリットです。

1.金の相場は、世界の政治経済や社会情勢、あとは金の需要と供給の量によって決まる(金相場のチャートはネットでもふつうに見られます)

2.リスクはゼロではありません

金相場により価格がかわるため、損失が出ることもあります。

取引をする場合には自己責任でおねがいします。

3.売ったとき、現金ではなく金貨や金の延べ棒でもらえる実物資産でもある

将来子どもへ金貨でプレゼントするために積み立てるのも海外だとポピュラーだそう

4.毎月の積立額は自分で決められる

5.もちろん途中で積立額を下げることも上げることもできる

6.解約はいつでもできる(10年満期のような設定はありません)

1.取引に手数料がかかる

これは積立のみならず、投資するならば避けられません。

だいたい1.5〜3%です。

毎月1,000円積み立てるとしたら15円〜30円が手数料ということですね。

10年、20年やっていくなら手数料も当然安いほうがいいですから、安いところで決めるというのもアリです。

2.年会費が必要なところがある

ネット銀行、ネット証券だと無料。

3.純金積立会社が倒産することがある

倒産した場合、あなたの積立ってどうなると思います?

「倒産したら元本なんて返ってこないんじゃないの?」

…いいえ!答えは「倒産しても保証される場合がある」です。

それが特定保管(混蔵寄託)、消費寄託のちがいです。

特定保管(混蔵寄託):会社が倒産したとしても、お客様の純金は100%手元に戻ってくる

消費寄託:純金積立会社に所有権が移り、お客様は「返還を請求できる権利を持つ」のみになるだけ。なので、純金は会社の資産になり、すべてが戻ってくる保証はありません

ただ、この保証があるかないかのために、手数料はもちろん特定保管の方が高いです。

…実は私も、いちばん最初に積立してたところが1年たったとき倒産したんですよ!

ある日とつぜん自宅に倒産通知のお手紙が届きましてですね…マジで焦りましたよ〜!

でも積立をはじめる前にちゃんと調べていたおかげで、特定保管を選んでましたし、実際積立金はぜんぶ戻ってきました。

で、そのときの教訓をもとに、今度はもっと大手のところで契約しようとなり、現在は田中貴金属で積立をつづけています。

こういう細かいところをケチるかケチらないかっていうのも大事なポイントですね。

1.1,000円からできるのでサクッとはじめられる

逆にそれくらいから始めていいと思います。

長期投資なので、積立してることをたまーに思い出すくらいが◎。

設定額を上げるのはあとからでもできますから。

2.消費税の差分が利益に上乗せされる

これ、あまり知られてませんが超メリットです。

消費税って、商品を買った側に対してかかりますよね。

たとえば、2019年7月時点で純金積立をはじめたとして、消費税は8%だから、

純金積立5,000円✕8%=400円

買うときは400円を私たちは支払わないといけないですよね。

それが、もしこの先の予定どおり、2019年10月に消費税が10%になったとして、そのときにこれを売ったとしたら?

5,000円✕10%=500円

さらに今度は私たちは売る側にまわりますから、ゴールドを売るときに

500円ー400円=100円ももらえるということなんです。

しかも金相場は上がりつづけているので、 金の価格で上昇した分+消費税の差分 がプラスになって戻ってきます。

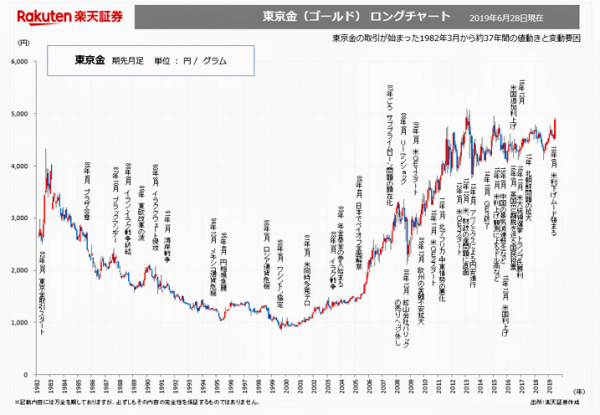

下は楽天証券による37年間の金価格の推移です。

2000年くらいからずっと上がってますね。

まとめ

投資っていうとこわいイメージがありますが、積立なら低リスクで長期間ほうっておけばいいだけだし、管理がめんどくさい人にも向いてます。

まあたまに金相場をネットで見つつ、大幅に下がってない限りは年1回積み立て状況を確認すればいいでしょう。

ポイントはとにかく

・ムリのない金額で

・10年、20年と続けるつもりでやる

ということです。

こうやっていれば、つねに頭の片隅に「自分は積立してるんだ」というのがあり、精神的な安定につながるし、老後の不安もかなり減りますよ。

コメント

コメントは停止中です。